Тысячи автомобилистов первыми узнали об ипотеке для беременных, благодаря размещённому рекламному щиту на улице Бородинской во Владивостоке. Застройщик предлагает «особенный» вид ипотеки – но только для беременных. Корреспондент PRIMPRESS разобрался, в чем интрига и на кого рассчитана эта программа.

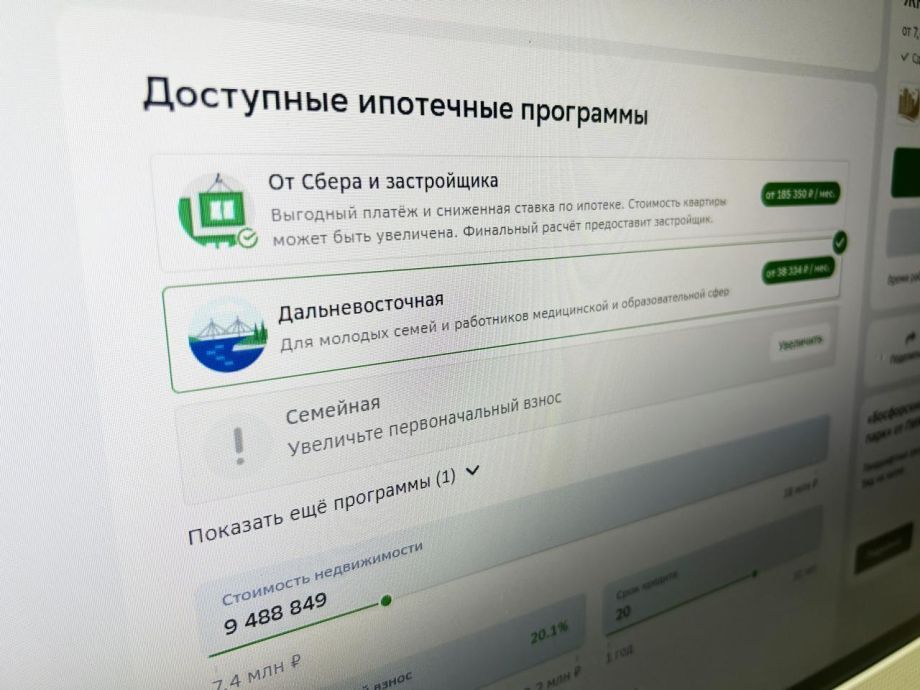

На сегодняшний день жителям Дальнего Востока доступны всего четыре ипотечные программы: от Сбера и застройщика (ставка 29,1% годовых), дальневосточная (2% годовых), семейная (6% годовых) и базовая (29,7% годовых). Ипотеки для беременных не предусмотрено ни в Приморье, ни в одном другом регионе России.

При этом союз застройщиков «Малахит» предлагает взять ипотеку для беременных. Правда, на этом все подробности заканчиваются. Дальневосточники видят только рекламу на щите и ничего более.

.jpeg)

Корреспондент PRIMPRESS позвонил по всем доступным контактам отдела продаж, но никто так и не взял трубку.

После публикации поста с рекламным щитом в Telegram-канале nedvizka25 разгорелся скандал. Многие приморцы уверены, что рекламу разместили с подвохом, не уточняя полные условия.

«Дают рассрочку на период беременности, затем после рождения ребёнка переходят на семейную ипотеку», – прокомментировала Анна в Telegram-канале nedvizka25.

Жительница дальневосточной столицы отметила, что есть огромные риски при использовании ипотеки для беременных.

«Суть программы в том, что семьям, в которых ожидается пополнение, предлагаются льготные условия ипотеки до момента рождения ребёнка. А после этого супруги смогут рефинансировать кредит и перейти в льготную «Семейную ипотеку». В любой момент может произойти что-то со здоровьем, в семье и гарантий никаких не будет», – добавила Катерина.

В таком случае семья может выйти даже не на семейную ипотеку, а на стандартную базовую программу, не зная о том, какие условия будут в будущем. Может так получиться, что заёмщикам придется платить за кредит по нынешней ставке, которая доходит до 30%, пока они не смогут рефинансировать кредит. Невозможно изначально учесть все детали – например, дату родов или последствия. Банки могут отказать в рефинансировании кредита из-за изменения условий кредитования, повышения процентных ставок, изменения финансового положения заемщика, его кредитной истории, высокой кредитной нагрузки на него. Кроме того, банки могут увеличить первоначальный взнос после рождения ребёнка до 50%. И тогда начнется самое неприятное, ведь людям придется срочно искать деньги, чтобы погасить «первоначалку».

«Ипотека – это изначально банковский продукт. Так и на «наружке» писать надо тогда «Рассрочка для беременных». Интересно, как юристы владельца конструкции этой «наружки» согласовали макет. ФАС бы оценил», – отметил еще один пользователь в сети.

Если клиентов вводят в заблуждение, то в таком случае СЗ «Малахит» может получить внушительный штраф. К слову, даже на самом щите не указано предупреждение (дисклеймер), где можно ознакомиться с более подробными условиями получения этой «ипотеки для беременных».