Есть мнение о закате эры традиционных энергоносителей, и для угля рисуются самые мрачные перспективы. Научный институт (ИПЕМ) проанализировал перспективы мирового рынка угля и перспективы российских угольных компаний на мировом рынке. Об этом, а также о балансе спроса и предложения, его изменениях за последние 5-10 лет и о конкурентоспособности угля как источника энергогенерации в странах АТР в ходе круглого стола «Энергетика и транспортная инфраструктура. Синергия и зависимость», организованного АО «Восточный Порт», рассказал генеральный директор ИПЕМ Ю. З. Саакян.

Потребление угольной продукции на мировых рынках стабильно растет. Евросоюз убивает свою дешевую энергогенерацию, а АТР, наоборот, наращивает. Сегодня Россия входит в топ-3 списка мировых лидеров – экспортеров угля, уступая только Австралии и Индонезии. Доля нашей страны в мировом экспорте угля 16%, и эту долю необходимо наращивать. Всемирно известные аналитические агентства публикуют данные, которые даже при экспресс-анализе показывают, что их прогнозы в результате значительно отстают от факта и нередко в два раза.

Угольная генерация была и остается востребованной в первую очередь за счет низкой стоимости угля относительно природного газа. И в будущем не стоит ожидать сокращения потребления угля в абсолютных значениях. В перспективе 20 ближайших лет ожидается сохранение тенденции по превышению фактического потребления угля в сравнении с прогнозными показателями мировых агентств. Возможно, они находятся в «плену» зеленой повестки, которая становится все менее убедительной. Невозможно альтернативными источниками энергии обеспечить увеличивающиеся потребности человечества в энергии.

Неослабевающая востребованность угля на внешних рынках связана с его преимуществами, которые особенно актуальны для развивающихся экономик и экономик с высокими темпами роста. В Китае и Индии наблюдается существенный рост выработки угольной генерации за последние 10 лет. Это рост в 4 и 10 раз соответственно, что подтверждает статус угля как дешевого эффективного энергоресурса.

Основным видом транспорта в России, осуществляющим отправки угольной продукции на экспорт, является железнодорожный транспорт. При этом Россия характеризуется самыми длинными расстояниями в мире для перевозки угля на экспорт ж/д транспортом. Они составляют порядка 45 000 км. Уголь – основной драйвер роста грузовой базы железнодорожного транспорта. Так, с 2012 года погрузка угля на сети РЖД увеличилась на 46,8 млн тонн, т. е. на 15,2%. Доля угля в структуре грузовой базы по итогам 2022 года выросла до 28,7%. Второй по приросту груз – химические и минеральные удобрения (+15 млн тонн), третий – зерно (+3,5 млн тонн). Таким образом, прирост перевозки угля в 3 раза опережает прирост перевозки удобрений и в 13 раз – прирост перевозок зерна.

Производители ископаемого топлива видят востребованность угля на внешних рынках. Они инвестируют значительные средства в угледобычу в соответствии с региональными планами развития и планами развития ж/д инфраструктуры. В настоящее время профицит производственных мощностей по добыче угля в России примерно 20%, или более 110 млн тонн. При этом происходит дальнейшее перспективное развитие месторождений. Помимо угольных месторождений активно продолжают развиваться портовые терминалы по перевалке угольной продукции. Сегодня профицит портовых мощностей Дальнего Востока по перевалке угля составляет более 64 млн тонн (18,7 млн тонн в Ванино-Совгаванском узле и 38 млн тонн в Приморье). Несмотря на это, реализуются новые проекты по перевалке угля, а существующие терминалы увеличивают свои мощности.

Реализуемые сегодня масштабные программы развития ж/д инфраструктуры необходимы, но они дают эффекты в среднесрочной и долгосрочной перспективе. При этом развитие отраслей российской экономики с ростом погрузки на ж/д транспорт должно происходить здесь и сейчас. Поэтому необходимо применение точечных технологических решений, направленных на увеличение провозной и пропускной способностей в краткосрочной перспективе. Такими решениями могут быть: точечное путевое развитие, оптимизация технологии работы локомотивов, увеличение весовых норм, оптимизация графика движения поездов, оптимизация технологии работы во время ремонтов. Эти решения должны осуществлять совместно с владельцами инфраструктуры и грузоотправителями.

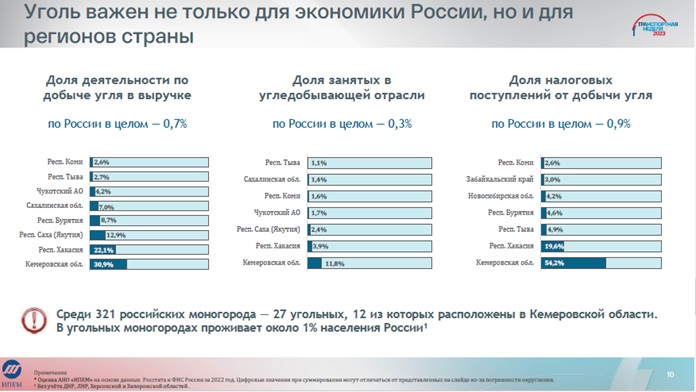

Есть отдельные регионы в стране, угольная отрасль в которых является определяющей. В первую очередь это Кузбасс. Здесь угольщики – ключевые налогоплательщики и работодатели. Так, почти каждый 10-й моногород России угольный, а каждый второй угольный моногород находится в Кузбассе. И эти моногорода живут и развиваются, потому что их продукция востребована и в России, и на мировых рынках.

Говоря о роли государства в развитии отрасли, можно утверждать, что правительство обладает инструментами, способными стимулировать перераспределение грузопотоков на сети железных дорог. Тем самым разгружая ж/д инфраструктуру Восточного полигона. Как, например, решение правительства о субсидировании перевозок лесных грузов на экспорт в направлении северо-запада. Так, за последние 4 месяца отправка лесных грузов в направлении северо-запада увеличилась в 2,8 раза. Государству целесообразно самостоятельно регулировать и стимулировать направление различных грузопотоков в тех направлениях, в которых грузы могут проехать.

В транспортной цепочке узким местом сегодня является магистральная ж/д инфраструктура. В результате возникает конкуренция за доступ к инфраструктуре, что ограничивает развитие различных отраслей. Это неблагоприятно сказывается на общем состоянии экономики страны. Опережающее развитие ж/д инфраструктуры будет стимулировать сбалансированное развитие не только угольной отрасли, но и смежных отраслей промышленности, а также экономики России в целом.